世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

リソグラフィ材料市場 2025-2026Lithography Materials Market Report CMR 2025-2026 この調査レポートは、半導体デバイス製造に使用されるフォトリソグラフィ材料の市場とサプライチェーンを調査しています。本レポートには、TECHCETのデータベースとシニアアナリストの経験、および一次および... もっと見る

※このレポートの『出版年月』にはウェブ更新年月が記載されています。最新版(2025-2026)の出版年月は2025年5月です。

サマリーこの調査レポートは、半導体デバイス製造に使用されるフォトリソグラフィ材料の市場とサプライチェーンを調査しています。本レポートには、TECHCETのデータベースとシニアアナリストの経験、および一次および二次市場調査から得られたデータと分析が含まれています。

目次

リソグラフィ材料市場 2025-2026

※2025年11月更新

1.1 フォトリソグラフィ市場の概要 12 2 範囲、目的および方法 28

2.1 範囲、目的、方法 29 3 半導体産業の現状と展望 31 3.1 世界経済と展望 32

3.2 世界経済と概要 33

3.3 電子機器セグメント別チップ売上高 38

3.4 半導体製造の成長と拡大 47 3.5 政策・貿易動向と影響 54

3.6 半導体材料の概要 56 4 フォトレジスト部門の市場動向 59

4.1 2025年をリードする2024年のフォトレジスト市場 60

4.2 供給能力と需要、投資-概要 72 4.3 価格動向 85

4.4 パターニング技術動向 86 4.5.1 3Dナンドの動向 93

4.6 フォトレジスト技術動向 94

4.7 地域別の考察 97

4.8 ehsの課題 100 4.9 アナリストによるフォトレジスト分野の市場動向評価 104 5 フォトリソグラフィ補助装置&拡張セグメントの市場動向 107

5.1 補助材とエクステンション・セグメント市場の展望 108

5.2 補助材料・エクステンション材料市場の展望と投資 - 概要 127

5.3 技術トレンド/技術ドライバー - 概要 132 5.4 補助材料と拡張材料のEHSと貿易・物流問題 136

5.5 アンシラリー・セグメント市場動向のアナリスト評価 137 6 フォトリソグラフィー材料市場のサプライヤー・ランドスケープ 139

6.1 上位サプライヤーのフォトレジスト材料生産能力 140 6.2 M&Aの活動とパートナーシップ 143 6.3 工場閉鎖 144 6.4 新規参入 145

6.5 サプライヤーの混乱 149 6.6 テクセットアナリストによるフォトリソグラフィ材料サプライヤーの評価 151 7 サブティアサプライチェーン、フォトリソグラフィー材料 153

7.1 サブティアサプライチェーン:フォトレジスト部品 154 8 サプライヤーのプロファイル 160

AUECC 9 APPENDIX 348

9.1 技術トレンド 349 図表リスト

リソグラフィ材料市場 2025-2026

図表リスト

図1.1:フォトリソグラフィー材料のセグメント別数量予測 17

図3.1: 過去のGDP成長率と予測(2000-2029年) 34

図4.1:フォトレジストのセグメント別数量予測 64

図5.1:セグメント別補助用品数量予測 109

図6.1:2024年におけるフォトレジスト上位企業の市場シェア 140

図9.1:Euvとのトレードオフ 162

表リスト プレスリリース2025年11月13日|プレスリリース フォトリソグラフィ材料市場の成長:EUVと先端プロセスノードの需要が引き続き拡大

カリフォルニア州サンディエゴ発

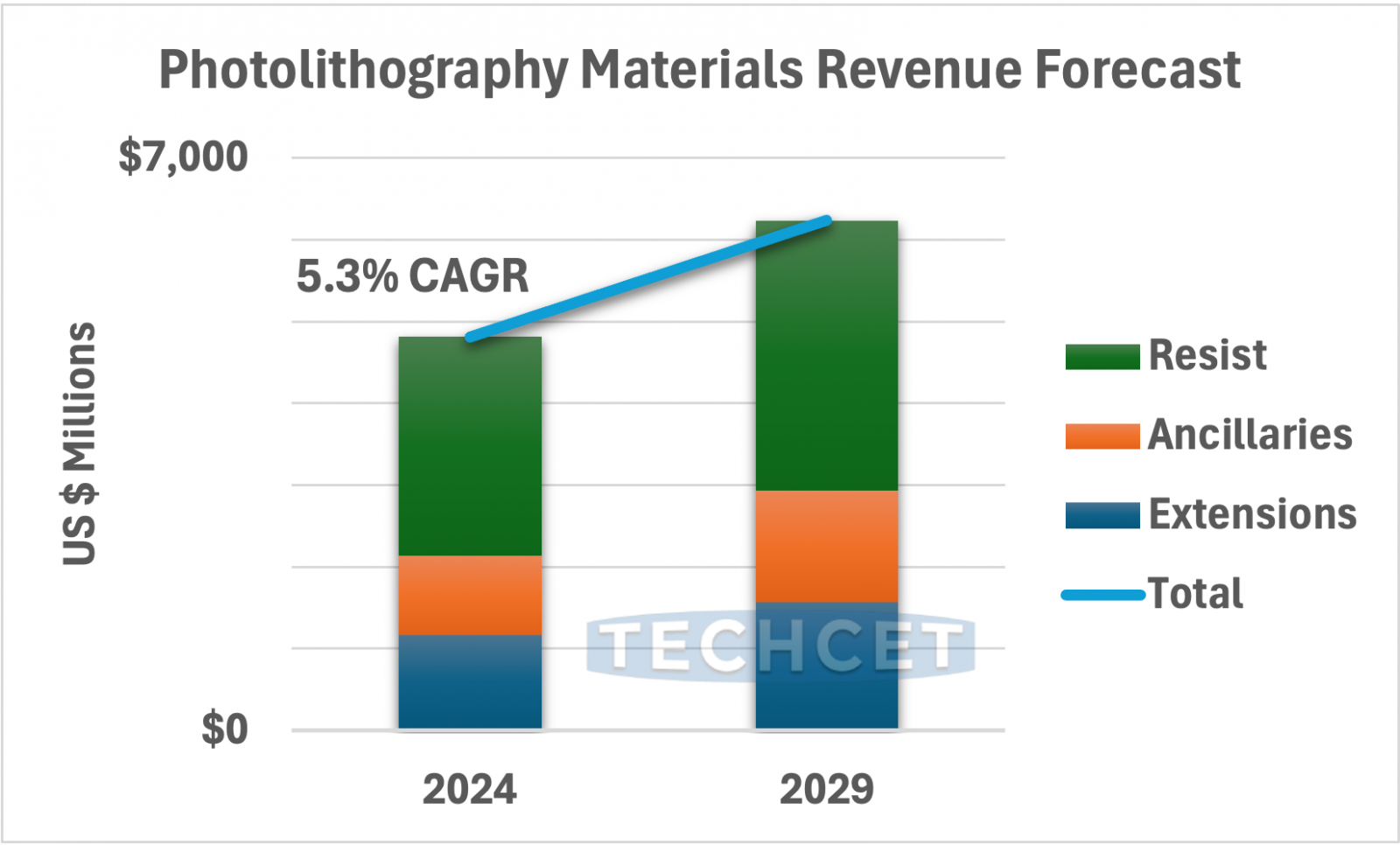

フォトリソグラフィ材料の収益予測 2024-2029

フォトレジストの需要は、半導体メーカーが先端ロジックやメモリーデバイスの生産を拡大するにつれて上昇を続けている。EUVリソグラフィは急速に加速しており、ArFとKrF材料は幅広いプロセス層に不可欠である。業界では、FinFETからGAAロジック設計への移行が進んでおり、3D NANDの積層が増加しているため、ウェーハ1枚当たりのフォトリソグラフィ工程も増加している。その結果、レジストと関連材料の消費量が全体的に増加している。 今後、フォトリソグラフィの革新は材料要件を変革していくだろう。金属酸化物レジスト(MOR)、ネガトーンレジスト(NTD)、マルチトリガーレジスト、ナノインプリントリソグラフィ(NIL)など、EUVパターニングのための新技術は、性能とコストダイナミクスを最適化するために開発が進められている。 iimecと主要デバイスメーカーは、高開口数EUV(High NA EUV) の開発を進めており、より薄く、より高感度なレジストと新しい拡張材料のニーズが高まっている。 一方、米国、中国、韓国、日本、欧州におけるグローバルサプライチェーンのローカリゼーションは、地域的な回復力を強化し、世界中の半導体成長を支え続けている。

SummaryThis report covers the market and supply-chain for Photolithography Materials used in semiconductor device fabrication. The report contains data and analysis from TECHCET’s data base and Sr. Analyst experience, as well as that developed from primary and secondary market research.

Table of ContentsLithography Materials Market Report CMR 2025-2026

2025-2026 CMR PHOTOLITHOGRAPHY MATERIALS

1.1 PHOTOLITHOGRAPHY MARKET OVERVIEW 12 2 SCOPE, PURPOSE AND METHODOLOGY 28

2.1 SCOPE, PURPOSE & METHODOLGY 29 3 SEMICONDUCTOR INDUSTRY MARKET STATUS & OUTLOOK 31

3.1 WORLDWIDE ECONOMY AND OUTLOOK 32 4 PHOTORESIST SEGMENT MARKET TRENDS 59

4.1 2024 PHOTORESIST SEGMENT MARKET LEADING INTO 2025 60 5 PHOTOLITHOGRAPHY ANCILLARIES & EXTENSIONS SEGMENT MARKET TRENDS 107

5.1 ANCILLARIES AND EXTENSION SEGMENT MARKET OUTLOOK 108 6 PHOTOLITHOGRAPHY MATERIALS MARKET SUPPLIER LANDSCAPE 139

6.1 PHOTORESIST MATERIALS PRODUCTION CAPACITY OF TOP SUPPLIERS 140 7 SUB-TIER SUPPLY-CHAIN, PHOTOLITHOGRAPHY MATERIALS 153

7.1 SUB-TIER SUPPLY CHAIN: PHOTORESISTS COMPONENTS 154 8 SUPPLIER PROFILES 160

AUECC 9 APPENDIX 348

9.1 TECHNOLOGY TRENDS 349 List of Tables/GraphsLithography Materials Market Report CMR 2025-2026

2025-2026 CMR PHOTOLITHOGRAPHY MATERIALS

FIGURES & TABLES

FIGURE 1.1: PHOTOLITHOGRAPHY MATERIALS VOLUME FORECAST BY SEGMENT 17

FIGURE 3.1: HISTORICAL AND FORECASTED GDP GROWTH (2000-2029) 34

FIGURE 4.1: PHOTORESIST VOLUME FORECAST BY SEGMENT 64

FIGURE 5.1: ANCILLARIES VOLUME FORECAST BY SEGMENT 109

FIGURE 6.1: MARKET SHARES OF TOP PHOTORESIST COMPANIES IN 2024 140

FIGURE 9.1 : TRADE OFFS WITH EUV 162

TABLES Press ReleaseNovember 13, 2025 | Press Release Photolithography Materials Market Growth: Continuing Growth of EUV and Advanced Node Demand

San Diego, CA, :

Photolithography Materials Revenue Forecast 2024-2029

Photoresist demand continues to climb as chipmakers expand production for advanced logic and memory devices. EUV lithography is seeing rapid acceleration, while ArF and KrF materials remain critical for a wide range of process layers. The industry’s transition from FinFET to GAA logic designs, along with increased 3D NAND stacking, is adding more photolithography steps per wafer. In return, boosting consumption of resists and related materials across the board. Looking forward, photolithography innovation is reshaping materials requirements. Emerging technologies for EUV patterning, like Metal Oxide Resists (MORs), Negative Tone Resists (NTDs), Multi-trigger Resists, and Nano-Imprint Lithography (NIL), are in development for optimized performance and cost dynamics. imec and leading device makers are developing High NA EUV, driving the need for thinner, higher-sensitivity resists and new extension materials. Meanwhile, global supply chain localization across the U.S., China, Korea, Japan, and Europe continues to strengthen regional resiliency and support semiconductor growth worldwide.

ご注文は、お電話またはWEBから承ります。お見積もりの作成もお気軽にご相談ください。本レポートと同分野(ケミカル)の最新刊レポート

Techcet社の 重要材料レポート Critical Material Reports(CMR)分野 での最新刊レポート

よくあるご質問Techcet社はどのような調査会社ですか?テクセット社は、長年の経験を持ち、半導体業界の中で十分かつ正確に市場や技術動向を分析することのできるエキスパート達によって運営されています。同社がこれまでコンサルタントを委託された企業は多く、材料メー... もっと見る 調査レポートの納品までの日数はどの程度ですか?在庫のあるものは速納となりますが、平均的には 3-4日と見て下さい。

注文の手続きはどのようになっていますか?1)お客様からの御問い合わせをいただきます。

お支払方法の方法はどのようになっていますか?納品と同時にデータリソース社よりお客様へ請求書(必要に応じて納品書も)を発送いたします。

データリソース社はどのような会社ですか?当社は、世界各国の主要調査会社・レポート出版社と提携し、世界各国の市場調査レポートや技術動向レポートなどを日本国内の企業・公官庁及び教育研究機関に提供しております。

|

|