Summary

This report covers the market landscape and supply-chain for Electronic Gases used in semiconductor device fabrication. It includes information about key suppliers, issues/trends in the material supply chain, estimates on supplier market share, and forecast for the material segments.

• Provides focused information for supply-chain managers, process integration and R&D directors, as well as business development and financial analysts

• Covers information about key electronic gases suppliers, issues/trends in the electronic gases material supply chain, estimates on supplier market share, and forecast for the electronic gases material segments

• Includes 3 Quarterly Updates, with updates on market trends and forecasts from the analyst

ページTOPに戻る

Table of Contents

1 EXECUTIVE SUMMARY

1.1 ELECTRONIC GASES BUSINESS – MARKET OVERVIEW

1.2 WORLDWIDE ECONOMY AND OUTLOOK

1.3 MARKET TRENDS IMPACTING 2024 OUTLOOK

1.3.1 SEMICONDUCTOR SALES GROWTH

1.3.2 TECHCET ELECTRONIC MATERIALS MARKET FORECAST THROUGH 2029

1.4 ELECTRONIC GASES 5-YEAR REVENUE FORECAST BY SEGMENT

1.5 ELECTRONIC GASES DEMAND BY SEGMENT – HIGHLIGHT KEY MATERIALS

1.6 ELECTRONIC GASES MARKET TRENDS

1.6.1 ELECTRONIC GASES TECHNOLOGY TRENDS

1.7 COMPETITIVE LANDSCAPE - ELECTRONIC GASES

1.7.1 COMPETITIVE LANDSCAPE - INDUSTRIAL GASES

1.8 CURRENT QUARTER TOP-5 GLOBAL ELECTRONIC GASES SUPPLIERS’ ACTIVITIES & REPORTED REVENUES

1.9 EHS AND TRADE/LOGISTIC ISSUES

1.10 ANALYST ASSESSMENT OF ELECTRONIC GASES

2 SCOPE, PURPOSE AND METHODOLOGY

2.1 SCOPE, PURPOSE & METHODOLOGY

2.2 OVERVIEW OF TECHCET CMR™ OFFERINGS

3 SEMICONDUCTOR INDUSTRY MARKET STATUS & OUTLOOK

3.1 WORLDWIDE ECONOMY AND OUTLOOK

3.2 WORLDWIDE ECONOMY AND OVERVIEW

3.2.1 WORLDWIDE ECONOMY AND SEMICONDUCTOR MARKET OVERVIEW

3.2.2 SEMICONDUCTOR INDUSTRIES TIES TO THE GLOBAL ECONOMY

3.2.3 SEMICONDUCTOR SALES GROWTH

3.2.4 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS

3.3 CHIPS SALES BY ELECTRONIC GOODS SEGMENT

3.3.1 FACTORS IMPACTING ELECTRONIC SYSTEMS OUTLOOK

3.3.2 PC OUTLOOK

3.3.3 SMARTPHONE OUTLOOK

3.3.4 AUTOMOTIVE INDUSTRY OUTLOOK

3.3.5 SERVERS / IT MARKET

3.4 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION

3.4.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS

3.4.2 PUBLIC FUNDS STIMULATING PRIVATE INVESTMENTS IN EXPANSION ACROSS THE GLOBE

3.4.3 SEMICONDUCTOR SUPPLY CHAIN ANNOUNCED EXPANSIONS IN THE US

3.4.4 EQUIPMENT SPENDING TRENDS

3.4.5 TECHNOLOGY ROADMAPS

3.5 POLICY & TRADE TRENDS AND IMPACT

3.6 SEMICONDUCTOR PRODUCTION (WAFER STARTS*) AND MATERIALS OVERVIEW

3.6.1 TECHCET WAFER STARTS FORECAST THROUGH 2029

3.6.2 TECHCET ELECTRONIC MATERIALS MARKET FORECAST THROUGH 2028

4 ELECTRONIC GASES MARKET TRENDS

4.1 ELECTRONIC GASES MARKET TRENDS – OUTLINE

4.2 ELECTRONIC GASES BUSINESS – MARKET OVERVIEW

4.2.1 2024 ELECTRONIC GASES MARKET LEADING INTO 2025

4.2.2 ELECTRONIC GASES MARKET OUTLOOK

4.3 ELECTRONIC GASES 5-YEAR REVENUE FORECAST BY SEGMENT

4.3.1 ELECTRONIC GASES MARKET KEY GROWTH AREAS

4.3.2 ELECTRONIC GASES MARKET BY GAS SEGMENT

4.4 ELECTRONIC GASES SUPPLY CAPACITY AND DEMAND, INVESTMENTS OVERVIEW

4.5 ELECTRONIC GASES SUPPLY CAPACITY AND DEMAND, INVESTMENTS

4.6 ELECTRONIC GASES – REGIONAL CONSIDERATIONS

4.6.1 REGIONAL GAS CONSUMPTION BY REVENUE

4.6.2 ELECTRONIC GASES PRODUCTION CAPACITY EXPANSIONs

4.6.3 REGIONAL ACTIVITY SPECIALTY GAS INVESTMENTS

4.6.4 INVESTMENT ANNOUNCEMENTS OVERVIEW, COMPANY PERSPECTIVE

4.7 RARE GASES – XE, KR, NE - SUPPLY VS. DEMAND BALANCE – OVERVIEW

4.8 SUPPLY & DEMAND OF SELECTED GASES (HE, NE, XE, KR, NF3, WF6)

4.8.1 SUPPLY VS. DEMAND BALANCE – NEON

4.8.2 SUPPLY VS. DEMAND BALANCE – XENON

4.8.3 SUPPLY VS. DEMAND BALANCE – KRYPTON

4.8.4 HELIUM SUPPLY V. DEMAND

4.8.4.1 GLOBAL HELIUM SUPPLY COMPARISON 2024 VS. 2029

4.8.4.2 HELIUM SUPPLY RISK BY COUNTRY 2030

4.8.4.3 KEY PLAYERS IN THE HELIUM SUPPLY CHAIN

4.8.4.4 GLOBAL HELIUM DEMAND – ALL APPLICATIONS

4.8.4.5 HELIUM SUPPLY V. DEMAND – SEMICONDUCTOR

4.8.4.6 REGIONAL SEMICONDUCTOR HELIUM DEMAND

4.8.5 NF3, NITROGEN TRIFLUORIDE

4.8.5.1 NF3, NITROGEN TRIFLUORIDE – SEMICONDUCTOR

4.8.5.2 NF3, NITROGEN TRIFLUORIDE BY SEMI APPLICATION

4.8.5.3 MATERIALS HISTORY AND FORECAST – NF3 AND F-REPLACEMENTS

4.8.6 WF6 SUPPLY & DEMAND HISTORY AND FORECAST

4.8.6.1 5-YEAR WF6 FORECAST BY REGION

4.8.6.2 TOP 5 WF6 SUPPLIERS

4.8.6.3 WF6 MARKET GROWTH POTENTIAL

4.9 PRICING TRENDS – RARE GASES

4.9.1 PRICING TRENDS – RARE GASES, REGIONAL FACTORS

4.10 HELIUM PRICE TREND & FORECAST

4.11 TECHNOLOGY TRENDS/TECHNICAL DRIVERS - OUTLINE

4.11.1 ELECTRONIC GASES GENERAL TECHNOLOGY OVERVIEW

4.11.2 ELECTRONIC GASES TECHNOLOGY TRENDS

4.11.3 SPECIALTY/EMERGING MATERIAL AND APPLICATIONS

4.11.4 SPECIALTY/EMERGING ETCH APPLICATIONS

4.11.5 ALE ETCH GAS LISTING

4.11.6 WF6 MARKET DEMAND, POTENTIAL DISPLACEMENT BY MOLYBDENUM

4.11.7 SUMMARY OF TECHNICAL TRENDS AND OPPORTUNITIES

4.12 EHS AND TRADE/LOGISTIC ISSUES

4.12.1 EHS ISSUES

4.12.2 EHS ISSUES – HFCS

4.12.3 RUSSIA INVASION OF UKRAINE

4.12.4 YEMEN’S HOUTHI ATTACKS IN THE RED SEA AND GULF OF ADEN CONTINUE

4.13 ANALYST ASSESSMENT OF ELECTRONIC GASES MARKET TRENDS

5 SUPPLY-SIDE MARKET LANDSCAPE

5.1 COMPETITIVE LANDSCAPE - ELECTRONIC GASES

5.1.1 COMPETITIVE LANDSCAPE - INDUSTRIAL GASES

5.2 TOP-5 GLOBAL ELECTRONIC GASES SUPPLIERS’ ACTIVITIES –QOQ REVENUES

5.2.1 US SUPPLIER RANKING

5.2.2 LINDE PLC FULL YEAR 2024 – REVENUE FLAT FROM 2023, WITH +7% OPERATING PROFIT

5.2.3 AIR LIQUIDE – 2024 SOLID PERFORMANCE WITH NEARLY 11% INCREASE IN OPERATING INCOME

5.2.4 MERCK'S ELECTRONICS SECTOR UP 3.4% IN 2024, WITH STRONG GROWTH IN MATERIALS

5.2.5 TNSC, TAIYO NIPPON SANSO CORP REVENUES 2024 Q3 RESULTS

5.3 REGIONAL TRENDS

5.3.1 REGIONAL TRENDS– KOREA

5.3.2 REGIONAL TRENDS– JAPAN

5.3.3 REGIONAL TRENDS– CHINA

5.3.4 REGIONAL TRENDS – CHINA-TAWAN

5.3.5 REGIONAL TRENDS – RUSSIA

5.3.6 REGIONAL TRENDS– EU

5.4 M&A ACTIVITY AND PARTNERSHIPS

5.5 PLANT CLOSURES / DIVESTITURES

5.6 NEW ENTRANTS

5.7 SUPPLIERS OR PARTS/PRODUCT LINES THAT ARE AT RISK OF DISCONTINUATIONS

5.8 TECHCET ANALYST ASSESSMENT OF ELECTRONIC GAS SUPPLIERS

6 SUB-TIER SUPPLY CHAIN, ELECTRONIC GASES

6.1 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW

6.2 BULK GASES AND THEIR SOURCES

6.3 FLUORSPAR SUPPLY

6.3.1 FLUORSPAR WORLD RESERVES

6.3.2 FLUORSPAR SUPPLY, DEMAND AND PRICING IMPACTS

6.4 BROMINE SUPPLY

6.5 TUNGSTEN SUPPLY

6.6 SUB-TIER SUPPLY-CHAIN TECHCET ANALYST ASSESSMENT

7 SUPPLIER PROFILES

AIR LIQUIDE

AIR PRODUCTS

AIR WATER

ARNOX

CRYOIN

DUPONT

and more

ページTOPに戻る

List of Tables/Graphs

Figures

FIGURE 1.1: WORLDWIDE SEMICONDUCTOR SALES ($B)

FIGURE 1.2: TECHCET WORLDWIDE ELECTRONIC MATERIALS FORECAST ($M USD)

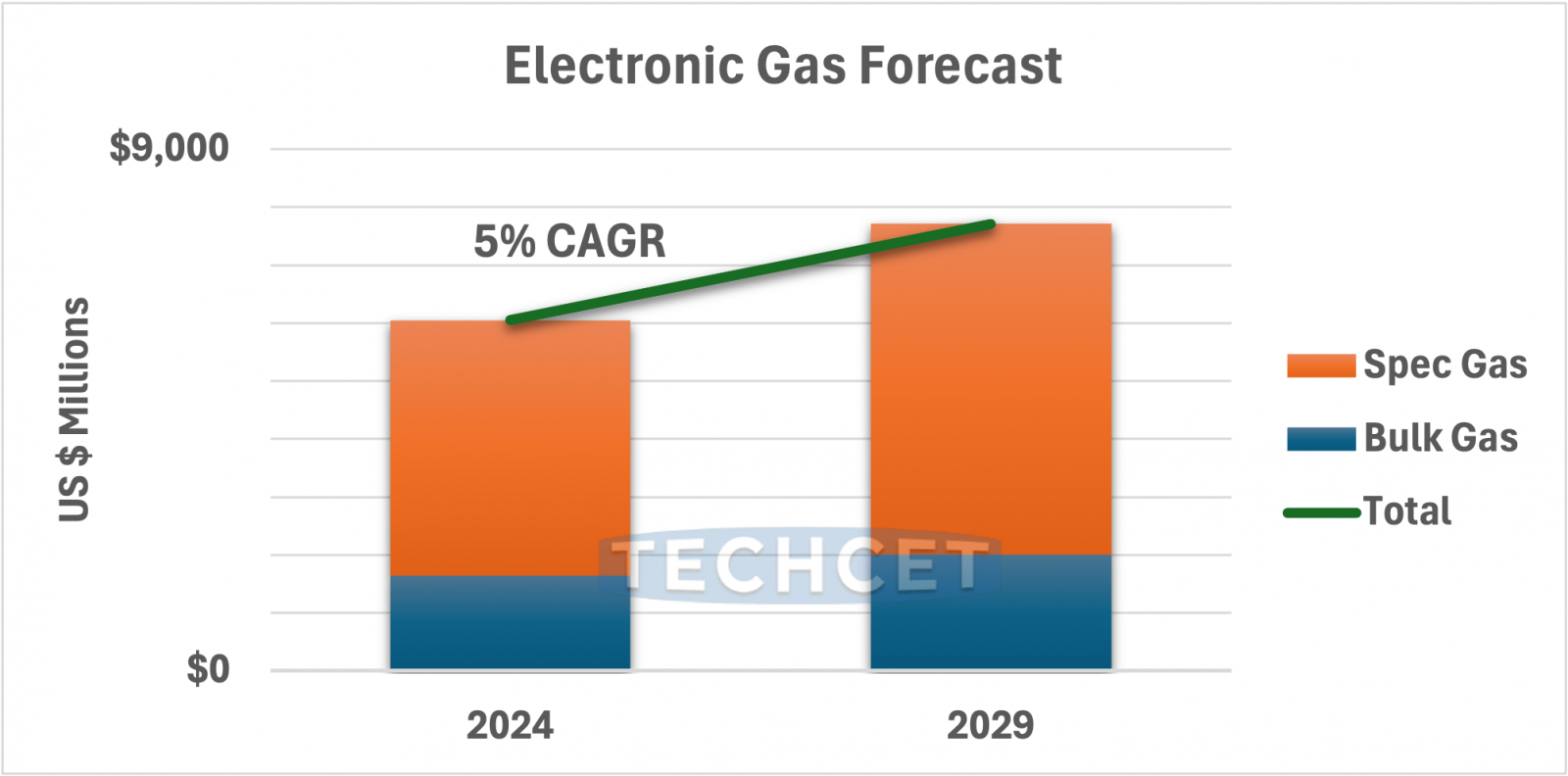

FIGURE 1.3: ELECTRONIC GAS MARKET

FIGURE 1.4: SPECIALTY GAS VOLUME DEMAND SEGMENTED BY MOLECULE 2024 (~43K METRIC TONS)

FIGURE 1.5: ELECTRONIC GAS MARKET SHARE 2024, US$6342

FIGURE 1.6: TOTAL INDUSTRIAL GAS MARKET SHARE 2024, US$107B

FIGURE 1.7: TOP-5 ELECTRONIC GASES MAKERS’ QUARTERLY COMBINED SALES (LINDE, AL, AP, RESONAC, TNSC)

FIGURE 3.1: HISTORICAL AND FORECASTED GDP GROWTH (2000 – 2029)

FIGURE 3.2: GLOBAL ECONOMY AND THE ELECTRONICS SUPPLY CHAIN(2024)

FIGURE 3.3: WORLDWIDE SEMICONDUCTOR SALES ($B)

FIGURE 3.4: TECHCET’S TAIWAN SEMICONDUCTOR INDUSTRY INDEX (TTSI) MOMENTUM TRACKER

FIGURE 3.5: 2024 SEMICONDUCTOR CHIP APPLICATIONS

FIGURE 3.6: SMARTPHONE SHIPMENTS, WW ESTIMATES

FIGURE 3.7: GLOBAL LIGHT VEHICLE PRODUCTION FORECAST (IN MILLIONS OF UNITS)

FIGURE 3.8: US EV RETAIL SHARE FORECAST

FIGURE 3.9: AUTOMOTIVE SEMICONDUCTOR REVENUES HISTORY AND FORECAST (ESTIMATED, B$’S USD)

FIGURE 3.10: AI VALUE FORECAST ($B’S USD)

FIGURE 3.11: SCALE OF TODAY’S AI-CENTRIC DATA CENTERS

FIGURE 3.12: TSMC PHOENIX FAB INVESTMENT TO EXCEED US $65B

FIGURE 3.13: ESTIMATED GLOBAL FAB INVESTMENT 2024-2029 ($858.6B)

FIGURE 3.14: ANNOUNCED PUBLIC STIMULUS AND RESPECTIVE SEMICONDUCTOR CHIP MANUFACTURING REGIONS

FIGURE 3.15: SEMICONDUCTOR SUPPLY CHAIN EXPANSIONS WITHIN THE US

FIGURE 3.16: GLOBAL TOTAL EQUIPMENT SPENDING (US$ M)

FIGURE 3.17: TSMC LOGIC ROADMAP BY NODE

FIGURE 3.18: TECHCET WAFER START FORECAST BY NODE SEGMENTS MILLIONS OF 200MM EQUIVALENTS PER YEAR

FIGURE 3.19: TECHCET WORLDWIDE ELECTRONIC MATERIALS FORECAST ($M USD)

FIGURE 4.1: ELECTRONIC GAS MARKET

FIGURE 4.2: 2024 SPECIALTY GAS MARKET DEMAND BY GAS MOLECULE ESTIMATE (43K METRIC TONS)

FIGURE 4.3: 2024 SEMICONDUCTOR BULK GAS VOLUME DEMAND BY MOLECULE (114K METRIC TONS)

FIGURE 4.4: 2024 SEMICONDUCTOR ELECTRONIC GASES REVENUE SHARE BY REGION (US $6.052B)

FIGURE 4.5: 2024 CHINA SEMI FAB EXPANSIONS

FIGURE 4.6: RARE GASES, AND HE SUPPLY & DEMAND 2024-2029

FIGURE 4.7: NEON SUPPLY/DEMAND FORECAST

FIGURE 4.8: GLOBAL NEON REVENUES

FIGURE 4.9: XENON SUPPLY/DEMAND FORECAST

FIGURE 4.10: GLOBAL XENON REVENUES

FIGURE 4.11: KRYPTON SUPPLY/DEMAND FORECAST

FIGURE 4.12: GLOBAL KRYPTON REVENUES

FIGURE 4.13: GLOBAL HELIUM SUPPLY AND DEMAND (BCF)

FIGURE 4.14: 2024 GLOBAL HELIUM SUPPLY

FIGURE 4.15: 2029 GLOBAL HELIUM SUPPLY

FIGURE 4.16: HELIUM SUPPLY RISK BY COUNTRY 2030

FIGURE 4.17: HELIUM DEMAND BY APPLICATION 2024 ~6 BCF

FIGURE 4.18: SEMICONDUCTOR PRODUCTION HELIUM DEMAND, 2025

FIGURE 4.19: HELIUM DEMAND BY APPLICATION 2023 - 5.9 BCF

FIGURE 4.20: NF3 SUPPLY/DEMAND FORECAST – ALL MARKETS90

FIGURE 4.21: NF3 SUPPLY/DEMAND FORECAST –SEMICONDUCTOR ONLY

FIGURE 4.22: NF3 DEMAND FORECAST SEGMENTED BY ETCH AND CHAMBER CLEANING – SEMICONDUCTOR APPLICATIONS ONLY

FIGURE 4.23: NF3 AND FLUORINE REPLACEMENTS– SEMICONDUCTOR ONLY (ACTUAL WEIGHTS)

FIGURE 4.24: WF6 SUPPLY & REGIONAL DEMAND HISTORY FORECAST (MT)

FIGURE 4.25: WORLDWIDE NOBLE GASES ASP TREND

FIGURE 4.26: THE NUMBER OF ALE PATENTS RELATING TO ANISOTROPIC AND PLASMA ETCHING PROCESSES

FIGURE 4.27: COMPARISONS OF MO PRECURSOR VAPOR PRESSURES

FIGURE 4.28: GREENHOUSE GAS PROTOCOL, DETAILED CATEGORIES

FIGURE 4.29: SCOPE 3 EMISSIONS FOR SEMICONDUCTOR COMPANIES

FIGURE 4.30: CO2-EQUIVALENT EMISSIONS FOR TYPICAL FAB

FIGURE 4.31: RUSSIA-UKRAINE WAR ZONES

FIGURE 4.32: HOUTHI RED SEA ATTACK FREQUENCY & LOCATION

FIGURE 5.1: ELECTRONIC GAS MARKET SHARE 2024, US$6342

FIGURE 5.2: TOTAL INDUSTRIAL GAS MARKET SHARE 2024, US$107B

FIGURE 5.3: TOP-5 ELECTRONIC GASES MAKERS’ QUARTERLY COMBINED SALES (LINDE, AL, AP, RESONAC, TNSC)

FIGURE 5.4: NIPPON SANSO YOY FINANCIALS 2024/2023

FIGURE 5.5: KOREA SEMICONDUCTOR DEVELOPMENT PLAN

FIGURE 5.6: CHINA’S BELT AND ROAD INITIATIVE MEMBERS

FIGURE 5.7: SEMICONDUCTOR CLUSTERS IN TAIWAN

FIGURE 5.8: RUSSIA GAZPROM HELIUM PLANT AMUR

FIGURE 6.1: FLUORSPAR WORLDWIDE MINE PRODUCTION 2024 (KMT)

FIGURE 6.2: WW RESERVES OF FLUORSPAR IN 2024, BY COUNTRY (US$/KILOTONNE)

FIGURE 6.3: FLUORSPAR PRICE IN US 2014-2023 (US$/KILOTONNE)

FIGURE 6.4: BROMINE WORLDWIDE PRODUCTION 2024 (MT)

FIGURE 6.5: TUNGSTEN PRICE AND SUPPLY

TABLES

TABLE 1.1: ELECTRONIC GASES(S) GROWTH OVERVIEW

TABLE 1.2: GLOBAL GDP AND SEMICONDUCTOR REVENUES

TABLE 3.1: GLOBAL GDP AND SEMICONDUCTOR REVENUES

TABLE 3.2: INITIALLY ANNOUNCED* US RECIPROCAL TARIFF SCHEDULE

TABLE 3.3: WORLDWIDE PC FORECAST BY SEGMENT

TABLE 3.4: IT MARKET SPENDING FORECAST, 2025

TABLE 4.1: ELECTRONIC GASES(S) GROWTH OVERVIEW

TABLE 4.2: ELECTRONIC GASES SUPPLIER MANUFACTURING LOCATIONS

TABLE 4.3: KEY SUPPLIERS BY REGION AND SUPPLY CHAIN ISSUES

TABLE 4.4: 2024/2025 ELECTRONIC GASES SUPPLIER INVESTMENTS OVERVIEW/NEWS

TABLE 4.5: 5-YEAR RARE GASES, HE, NF3, AND WF6, SUPPLY & DEMAND

TABLE 4.6: SUPPLIERS WITH LOCATIONS IN AREAS OF HIGH RISK

TABLE 4.7: GAS TRENDS AND OPPORTUNITIES BY DEVICE TYPE

TABLE 5.1: ESTIMATED MARKET SHARE BY SUPPLIER

TABLE 5.2: ESTIMATED INDUSTRIAL MARKET SHARE BY SUPPLIER

TABLE 5.3: ESTIMATED SUPPLY CHAIN SUPPLIER RANKING

TABLE 5.4: LINDE QOQ AND YOY FINANCIALS 2024/2023

TABLE 5.5: AIR LIQUIDE YOY FINANCIALS 2024/2023

TABLE 5.6: MERCK YOY FINANCIALS 2024/2023

TABLE 6.1: BULK AND INERT GAS APPLICATION AND SOURCE DESCRIPTION

TABLE 6.2: FLUORSPAR WORLDWIDE MINE PRODUCTION AND RESERVES 2024 (KMT)

.png)

.png)