世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

- 環境・エネルギー

- 電子部品/半導体

世界のEV市場分析2024-動向と予測

2019年から2023年にかけて、世界の電気自動車(EV)販売台数は506%増加した。地域政策から消費者心理に至るまで、いくつかの要因がEV市場を今日に至らせた。近年、EVの販売台数は大きく改善しているが、ABIリサーチは市場の成長鈍化を目の当たりにしている。欧米先進国では、EVの価格はまだほとんどがプレミアムであり、一般消費者にとって内燃機関(ICE)車がより手頃な選択肢となっている。EVにプレミアム価格を支払ってくれるアーリーアダプターの数は限られている。今、自動車メーカーは市場を拡大するために、主流の消費者層を開拓する方法を見つけなければならない。

特に欧州では、ゼロ・エミッション目標を掲げる政府が、財政的インセンティブを通じてEV需要を牽引してきた。しかし、ドイツや英国がEV補助金を縮小するにつれ、欧州のEV市場は減速すると予想されている。一方、米国のEV市場は、テスラという自動車メーカーとカリフォルニアという顧客基盤が中心になりすぎている。

EV市場で最も重要なのは中国であり、同国は世界の他の地域を上回る販売成長を続けている。BYDの現地での存在感は間違いなく、中国の消費者に手頃な価格のエントリーEVへのアクセスを提供する大きな要因となっている。

全体として、EV市場の見通しはポジティブで、大きな可能性を秘めた明確な上昇基調にある。しかし、ABIリサーチの最近の市場データ予測は、主要地域における短期的な市場成長の停滞を示している。

主な要点

- EV市場は2024年以降も販売成長を遂げるが、近年のような成長率ではない。

- 中国はEV自動車メーカーにとって依然として地域別トップ市場

- 経済的に危機的状況にあるドイツと英国は、EV奨励策を縮小し、欧州全体の販売台数の落ち込みを引き起こしている。

- 米国のEV普及率は欧州やアジアに遅れをとっている。

- 公共充電インフラは、来るべき電動化移行を支えるため、10年間を通じて急速に整備されると予想される。

2024年の世界のEV販売見通し

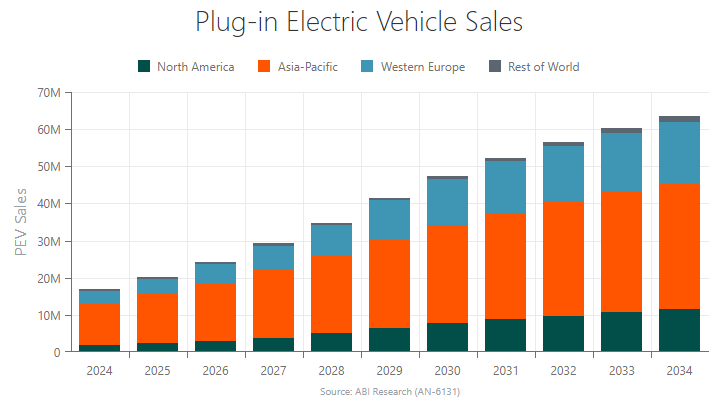

ABIリサーチは、2024年には世界で1,684万台のEVが販売され、前年比(YoY)成長率は21%になると予測している。しかし、この販売台数の伸びは、2023年の31%増、2022年の60%増に比べると急減している。EV市場の減速の主な原因は、消費者がEVを購入するための政府のインセンティブが不足していることと、欧州と北米におけるEVのメーカー希望小売価格(MSRP)が高いことである。

EV販売台数の前年比成長率は、残りの10年間を通じて20%前後を維持し、2024年以前の水準に達することはないだろう。各国政府がゼロ・エミッション目標を強化し、相手先商標製品メーカー(OEM)が低価格モデルを開発するにつれて、EVの年間販売台数は2030年までに4,744万台まで増加すると予想される。

2019年から2023年にかけて、世界の電気自動車(EV)販売台数は506%増加した。地域政策から消費者心理に至るまで、いくつかの要因がEV市場を今日に至らせた。近年、EVの販売台数は大きく改善しているが、ABIリサーチは市場の成長鈍化を目の当たりにしている。欧米先進国では、EVの価格はまだほとんどがプレミアムであり、一般消費者にとって内燃機関(ICE)車がより手頃な選択肢となっている。EVにプレミアム価格を支払ってくれるアーリーアダプターの数は限られている。今、自動車メーカーは市場を拡大するために、主流の消費者層を開拓する方法を見つけなければならない。

特に欧州では、ゼロ・エミッション目標を掲げる政府が、財政的インセンティブを通じてEV需要を牽引してきた。しかし、ドイツや英国がEV補助金を縮小するにつれ、欧州のEV市場は減速すると予想されている。一方、米国のEV市場は、テスラという自動車メーカーとカリフォルニアという顧客基盤が中心になりすぎている。

EV市場で最も重要なのは中国であり、同国は世界の他の地域を上回る販売成長を続けている。BYDの現地での存在感は間違いなく、中国の消費者に手頃な価格のエントリーEVへのアクセスを提供する大きな要因となっている。

全体として、EV市場の見通しはポジティブで、大きな可能性を秘めた明確な上昇基調にある。しかし、ABIリサーチの最近の市場データ予測は、主要地域における短期的な市場成長の停滞を示している。

主な要点

- EV市場は2024年以降も販売成長を遂げるが、近年のような成長率ではない。

- 中国はEV自動車メーカーにとって依然として地域別トップ市場

- 経済的に危機的状況にあるドイツと英国は、EV奨励策を縮小し、欧州全体の販売台数の落ち込みを引き起こしている。

- 米国のEV普及率は欧州やアジアに遅れをとっている。

- 公共充電インフラは、来るべき電動化移行を支えるため、10年間を通じて急速に整備されると予想される。

2024年の世界のEV販売見通し

ABIリサーチは、2024年には世界で1,684万台のEVが販売され、前年比(YoY)成長率は21%になると予測している。しかし、この販売台数の伸びは、2023年の31%増、2022年の60%増に比べると急減している。EV市場の減速の主な原因は、消費者がEVを購入するための政府のインセンティブが不足していることと、欧州と北米におけるEVのメーカー希望小売価格(MSRP)が高いことである。

EV販売台数の前年比成長率は、残りの10年間を通じて20%前後を維持し、2024年以前の水準に達することはないだろう。各国政府がゼロ・エミッション目標を強化し、相手先商標製品メーカー(OEM)が低価格モデルを開発するにつれて、EVの年間販売台数は2030年までに4,744万台まで増加すると予想される。

2019年から2023年にかけて、世界の電気自動車(EV)販売台数は506%増加した。地域政策から消費者心理に至るまで、いくつかの要因がEV市場を今日に至らせた。近年、EVの販売台数は大きく改善しているが、ABIリサーチは市場の成長鈍化を目の当たりにしている。欧米先進国では、EVの価格はまだほとんどがプレミアムであり、一般消費者にとって内燃機関(ICE)車がより手頃な選択肢となっている。EVにプレミアム価格を支払ってくれるアーリーアダプターの数は限られている。今、自動車メーカーは市場を拡大するために、主流の消費者層を開拓する方法を見つけなければならない。

特に欧州では、ゼロ・エミッション目標を掲げる政府が、財政的インセンティブを通じてEV需要を牽引してきた。しかし、ドイツや英国がEV補助金を縮小するにつれ、欧州のEV市場は減速すると予想されている。一方、米国のEV市場は、テスラという自動車メーカーとカリフォルニアという顧客基盤が中心になりすぎている。

EV市場で最も重要なのは中国であり、同国は世界の他の地域を上回る販売成長を続けている。BYDの現地での存在感は間違いなく、中国の消費者に手頃な価格のエントリーEVへのアクセスを提供する大きな要因となっている。

全体として、EV市場の見通しはポジティブで、大きな可能性を秘めた明確な上昇基調にある。しかし、ABIリサーチの最近の市場データ予測は、主要地域における短期的な市場成長の停滞を示している。

主な要点

- EV市場は2024年以降も販売成長を遂げるが、近年のような成長率ではない。

- 中国はEV自動車メーカーにとって依然として地域別トップ市場

- 経済的に危機的状況にあるドイツと英国は、EV奨励策を縮小し、欧州全体の販売台数の落ち込みを引き起こしている。

- 米国のEV普及率は欧州やアジアに遅れをとっている。

- 公共充電インフラは、来るべき電動化移行を支えるため、10年間を通じて急速に整備されると予想される。

2024年の世界のEV販売見通し

ABIリサーチは、2024年には世界で1,684万台のEVが販売され、前年比(YoY)成長率は21%になると予測している。しかし、この販売台数の伸びは、2023年の31%増、2022年の60%増に比べると急減している。EV市場の減速の主な原因は、消費者がEVを購入するための政府のインセンティブが不足していることと、欧州と北米におけるEVのメーカー希望小売価格(MSRP)が高いことである。

EV販売台数の前年比成長率は、残りの10年間を通じて20%前後を維持し、2024年以前の水準に達することはないだろう。各国政府がゼロ・エミッション目標を強化し、相手先商標製品メーカー(OEM)が低価格モデルを開発するにつれて、EVの年間販売台数は2030年までに4,744万台まで増加すると予想される。

中国、EV市場の支配を継続

アジア太平洋地域は世界最大のEV市場であり、中国のEV産業への注力は最も影響力のある要因である。中国には、新たなEV市場のリーダーであるBYDがある。BYDは国内のEV市場シェアの35%を占める自動車メーカーである。中国・深センを拠点とするBYDは、競合他社に比べサプライチェーンで大きな優位性を持っており、消費者に優しい価格帯を実現している。

中国ではEVの普及にややブレーキがかかっているが、ABIリサーチは、中国はまだ非常に健全な状態にあり、10年間を通じてその優位性を維持するだろうと主張している。中国のEV販売台数は2024年に23%増加し、世界の販売台数の伸びを上回ると推定されている。この成長の多くは、テスラとBYDが主導し、他の中国OEMを引きずり込んだ最近の価格競争によるものだ。これらのOEMは、価格に敏感な中国の顧客層を獲得するためにEVの価格を引き下げた。さらに、吉利汽車のZEEKR、華為技術(ファーウェイ)のAito、李汽車などの新しいEVブランドが、中国のEVに対する消費者の興奮をさらに高めている。

また、当社の市場分析によると、今年は世界のEV購入者の3人に2人がアジア太平洋地域で購入することになる。他の地域市場が成熟するにつれて、アジア太平洋地域のEV市場シェアは2030年までに55%にわずかに縮小する。

ヨーロッパの状況は?

EVの導入は、欧州全域、特に裕福な西欧諸国では概ね堅調に推移している。2024年のEV販売台数は前年比15%増の335万台になると予想している。この販売台数の伸びはここ数年の成長率と一致するものの、2021年と2020年のEV販売台数がそれぞれ前年比65%、143%という爆発的な伸びを示したのとは大違いだ。この販売停滞の主な原因は、消費者にEV購入を奨励する政府の政策が後退したことである。

注意すべき重要な傾向は、政府補助金とEV普及率の関係である。ドイツとイギリスは最近、EVを購入する国民に対する補助金を廃止した。ドイツは2023年末にBEV所有者に対する6750ユーロの補助金を廃止し、イギリスが2022年に1500ポンドのEV補助金を廃止したのに続いている。政府のインセンティブは、EV市場の普及に不可欠な要素であることが証明されている。

ドイツと英国が欧州におけるEV販売台数のほぼ半分を占めていることを考えると、これらの補助金廃止によって、2024年の欧州EV市場はやや減速することになるだろう。対照的に、フランス、オランダ、ベルギーなど、政府のインセンティブが強い国では、EVの販売台数が大幅に増加し、持続している。

ABIリサーチは、一部の国では補助金が不足しているにもかかわらず、エントリーレベルのEVを導入することで、欧州大陸でEVの普及が進むと考えている。私のチームは、2030年までに欧州で年間1,255万台のEVが販売され、2023年の4倍以上になると予測している。

北米のEV販売、プレミアム価格が足かせに

北米のEV販売台数は、2023年には49%増の156万台に達する。しかし、この傾向は長くは続かず、2024年には21%に大きく落ち込む。これは、この年のEV販売台数の合計190万台に相当する。人口が多く、自動車メーカーが多く進出していることを考慮すると、北米のEV販売台数は、西欧や中国に比べると乏しい。

米国のバッテリー電気自動車(BEV)登録台数の3分の1を占めるカリフォルニア州以外では、EVの普及はあまり進んでいない。さらに、ほとんどのOEMは米国市場で苦戦を強いられており、テスラはEV市場で55%という驚異的なシェアを誇っている。競争の欠如がEVの技術革新を妨げ、価格を相対的に高く保っている。

フォードや ゼネラルモーターズ(GM)などの自動車メーカーは最近、消費者の需要が十分強くないとして、2024年のEV販売目標を引き下げた。最近のオートリストの調査によると、米国におけるEV需要の不足は、高いステッカー価格、航続距離への不安、充電インフラの不足に起因している。さらに、米国には欧州連合(EU)の多くの加盟国が提供するようなEV優遇措置が普及していない。OEMがエントリーレベルまたは主流の価格帯で信頼性の高いEVモデルを提供し、広く充電ステーションを整備できるようになるまでは、米国での電動化移行は妨げられるだろう。

ゴティオンがイリノイ州で計画している20億米ドルのバッテリー工場のようなギガファクトリーの建設は、北米全域でEVの大量生産を促進する鍵になるだろう。今後2、3年で多くのハードルが解決され、10年後半にはEVに対する幅広い需要が喚起されるだろう。ABIリサーチは、北米のEV販売台数は年間784万台となり、2023年の数字と比べて5倍に増加すると予測している。

公共EV充電インフラの整備が必要

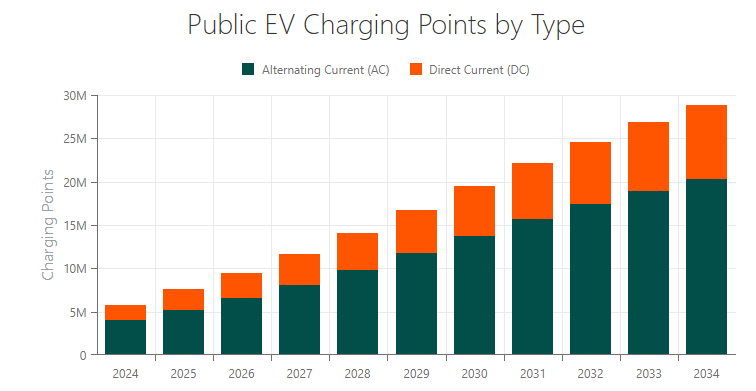

航続距離への不安は、消費者がEVに懐疑的な最大の理由である。充電インフラが普及していないことも相まって、EVに対する懐疑的な見方は正当化される。結局のところ、消費者はEVのバッテリーが消耗したときに充電ステーションを探す心配をする必要はないはずだ。実際、理想的には、ガソリンスタンドを探すのと同じくらい簡単にEVの充電ステーションを見つけることができるはずだ。

しかし、EVの普及台数と公共の充電スタンドの数には、まだ乖離がある。具体的には、充電器の地理的範囲を拡大し、幅広い走行ユースケース(高速道路、郊外、大都市圏など)に対応する必要がある。

2024年には、高速・超高速充電に不可欠な直流(DC)充電ポイント1カ所当たり31.4台のEVが利用できるようになる。

私のチームと私は、OEMやその他のEV関係者が、必要な充電インフラを構築するために大規模な投資を行うと予想している。当社の最近のEV充電インフラ市場データでは、2024年から2034年の間に2,300万以上のEV公共充電ポイントが設置されると予測している。その間に公共充電ポイントの数は580万から2890万へと5倍に増加する。消費者が安心してEVを購入するためには、このような充電インフラを今構築することが不可欠である。

EV市場の概要

EV市場の進展ペースは、すべての主要地域で減速している。EVの販売台数は2024年には再び増加すると予想されるが、以前のような高い普及率にはならないだろう。西欧では、政府の政策が異なるため、EV販売の伸びは国ごとに見るのが理想的である。例えば、ドイツのBEV販売台数は2024年に11%減少すると予想されているが、フランスのBEV販売台数は25%増加すると予想されている。ドイツとは異なり、フランスはEV購入に対する消費者インセンティブを維持している。

この傾向は、米国のEV事情と似ていなくもない。カリフォルニア州は全米で最もEVを販売しており、2023年には過去最高の販売台数を記録した。カリフォルニア州はすでに膨大な人口を抱えているが、EVの普及率も最も高い(25%)。フランス、ベルギー、オランダなどの欧州諸国と同様、カリフォルニア州政府はゼロ・エミッション車を購入またはリースした消費者にリベートを支給している。この点で、州ごとの分析は、米国のEV市場を測る上でより理にかなっている。

最後に、中国はおそらくEV業界の金字塔を打ち立てた。国からの補助金はほとんど廃止されたが、市町村レベルでは免税や財政的優遇措置が残っている。さらに、BYDのような中国のEV業界プレイヤーの多くは、ICE車とほぼ同等の価格帯を実現している。平均的な消費者にとっては、ステッカー価格の低下により、EVが次の自動車購入の現実的な選択肢となっている。ABIリサーチは、今後数年間で、欧州と北米の自動車メーカーもEVの価格帯を引き下げると予想しており、これによりEVの普及に変曲点が生まれ、化石燃料自動車の禁止に対応することになる。自動車業界が手頃な価格のEVを提供し、ユビキタスな充電インフラを提供できるようになるまでは、ハイブリッド車は完全な電気自動車の未来への足がかりとして必要かもしれない。

執筆者:Dylan Khoo(ABI Research社)

お問合せ:ABI Researchに関するお問合せはデータリソース(office@dri.co.jp)までご連絡下さい。