世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

世界の半導体製造装置:市場、市場シェア、市場予測Global Semiconductor Equipment: Markets, Market Shares and Market Forecasts この報告書では、24を超える異なるセクターにおける半導体製造装置市場を分析し、米国、欧州、アジアの43の主要な装置メーカーをプロファイルしています。各セクターにおける各企業の市場シェアが示され、各セ... もっと見る

本レポートは毎月更新を行っています。最新情報はお気軽にお問合せください。

サマリー

この報告書では、24を超える異なるセクターにおける半導体製造装置市場を分析し、米国、欧州、アジアの43の主要な装置メーカーをプロファイルしています。各セクターにおける各企業の市場シェアが示され、各セクターの将来予測も含まれています。

Semiconductor Industry Association(SIA)が、2023年の世界半導体業界販売高が$5268 billionと発表、

業界史上最高を記録した2022年の合計$5741 billionに比べ8.2%減少の旨、売上高は2023年後半に回復した。実際、第4四半期の売上高は1,460億ドルで、2022年第4四半期の合計を11.6%上回り、2023年第3四半期の合計を8.4%上回った。また、2023年12月の世界売上高は486億ドルで、2023年11月の合計と比較して1.5%増加した。月次販売高は、World Semiconductor Trade Statistics(WSTS)組織によって集計され、3ヶ月移動平均を表している。SIAは、上高で米国半導体業界の99%を代表しており、米国以外のチップ企業のほぼ3分の2を代表している。

地域別では、欧州が2023年の年間販売高が4.0%増と唯一成長した地域市場である。2023年の他のすべての地域市場の年間売上高は減少した:日本(-3.1%)、米州(-5.2%)、AsiaPacific/All Other(-10.1%)、中国(-14.0%)である。2023年12月の月次売上高は、中国(4.7%増)、米州(1.8%増)、AsiaPacific/All Other(0.3%増)で2023年11月に比べ増加したが、日本(2.4%減)、欧州(3.9%減)で減少した。

2023年にはいくつかの半導体製品分野が目立った。ロジック製品の2023年の売上高は1,785億ドルとなり、売上高で最大の製品分野となった。メモリー製品の売上高は923億ドルで第2位であった。マイクロコントローラー・ユニット(MCU)は11.4%増の合計279億ドル。また、車載用ICの売上高は前年同期比23.7%増の422億ドルとなり、過去最高を記録した。

世界的な景気減速と岬の過剰支出が、半導体の供給過剰と2023年の設備メルトダウンを生み出すきっかけとなった。現在のfabsが拡大し、新しいfabsが計画される中、大幅なcapacity拡大が進行中である。

米国の自給率を向上させ、アジアへの依存を減らすために国内製造設備に$500 billionを投資するというBiden政権の後押しが、供給過剰およびcapacity拡大をもたらす可能性の高いコースを開始した旨:

インテル

・アリゾナ -7nm製造能力向上のためのFab 42拡張計画

・オレゴン-Fab D1X $3B Mod3 拡張プロジェクト;ツールの設置は2021年8月から2022年2月まで実施

・ニューメキシコ州 - 先進パッケージングに$35億ドルを投資

・イスラエル - $100億ドルの7nmファブ;2023年生産開始

・アイルランド – 2019年から2021年にかけて追加で$70億ドルを投資し、7nmへの拡張を実施

・アリゾナ・ファウンドリー $200億ドルを2つのファブ(各約35,000 wspm)に投資、2023年と2024に生産開始

・マレーシア – $70億ドルを先進パッケージングファブの拡張に投資;2024年生産開始

TSMC

• Fab 18 – 3nm $200億ドルのファブは2023年に完成予定

• アリゾナ・ファブ – $120億ドルを段階的に投資;5nmの初期フェーズで2024年1四半期から2万wspm生産を開始し、設備の設置は2022年下半期から開始

• 日本 22/28nm ファブ(ソニーと共同);$7B、45,000 wspmを目標に2024年末の生産開始を予定

• 台湾・高雄に7/6nmおよび28nmファブを2024年生産開始予定(報道によると$10B);第1フェーズは7nmと6nmで40,000 wspm、第2フェーズは28nmを生産予定

サムスン

• 平沢ライン3(P3)の設備搬入は2022年4月に開始予定。最初の40~50k wspm 176L 3D NANDライン、130~140k wspm DRAMおよび10~20k wspm 5nmファウンドリラインは2022年下半期に予定

• 平沢P2 S5-1:2021年に3nm 60,000 wspmの生産を開始し、2022年に120,000 wspmへ拡大予定

• 平沢P2 S5-2:2024年に3nm 60,000 wspmの生産を目標としています

• テキサス州に$170億ドルの5nmファウンドリ工場;2024年下半期に生産開始予定(120k wspm 推定)

GlobalFoundries

・ 40億ドル シンガポールモジュール 7H 38,000wspm、2023年初頭にウェーハ生産開始、2023年末にフル稼働

・ 10億ドル マルタ・ニューヨーク工場 12,500wspm拡張、追加工場で能力倍増

・ 14億ドルを費やして米国、シンガポール、ドイツの能力を拡張、シンガポール、ドイツ

SMIC

・上海に10万wspm 28nm以上のファブを$88.7Bで建設、時期不明

・深圳に4万wspm 28nm以上のファブを$23.5Bで建設、2022年生産開始

UMC

・Fab 12A Phase 6 (P6) $3.5B $3.5Bの拡張計画、2Q23に生産開始予定

Kioxia / Western Digital

・ 三重県にFab 7、2022年後半/2023年前半に生産開始予定

・ 北上(K2)Fab $184B、2023年前半に完成予定、四日市の設備を使用

Micron・ DRAM - 日本に$7Bのファブ、2024年生産開始予定 SK Hynix

・ 800k wspmの能力を持つ$106Bのファブ・コンプレックスと200k EUV ? 第一のファブは2025年に完成

Nanya

・ DRAM - $10.2023 年完成予定、2024 年生産開始

Powerchip Semi (PSMC)

・ Tongluo Science Park に$100B の 12 インチファブ、2023 年より段階的に 10 万 wspm の 1x to 50nテクノロジーを生産開始

Texas Instruments

• RFAB2 - 2022年下半期に稼働開始予定の$850Mのファブ。設備投資は今後数年間かけて実施。

• LFAB(Micronから取得) – 資本支出$3Bを段階的に実施し、2023年初頭の稼働開始を目標。詳細は2月の資本管理会議で発表。

• 北テキサス工場サイト(最大4つの工場を段階的に建設するオプション) – 1号工場と2号工場の建設は2022年に開始され、1号工場は2025年に生産開始を目標としています(推定70,000 wspm)

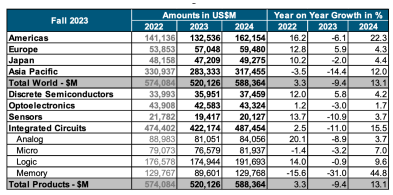

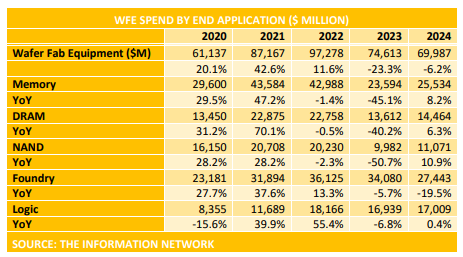

2020年から2024年までのデバイス最終製品別ウェハフロントエンド設備投資額は以下に示されています

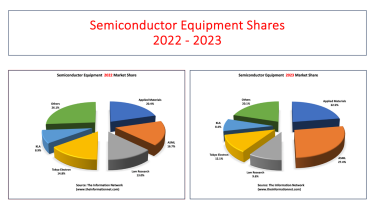

以下の図1.1では、2022年と2023年の世界のWFE装置市場の市場シェアを示しており、世界の装置企業トップ5とその他の装置企業のシェアを掲載している。

業界動向

半導体の使用の増加は、その複雑性の増加を伴っている。半導体の新たな用途や市場の創出により、サプライヤーやメーカーは、より高機能・高性能でありながら低価格を実現する新製品への需要の高まりに直面してる。その結果、多くの新しい複雑な材料、構造、プロセスが半導体製造のエコシステムに導入されている。

そのような材料には、銅、低誘電率および高誘電率誘電体、シリコン・オン・インシュレーター、シリコン・ゲルマニウム、III-V、歪みシリコン、ソース/ドレイン引き上げなどがある。メーカーはここ数年(200mmシリコンウェーハから)300mmシリコンウェーハへと移行してきた。300mmウェーハは、200mmウェーハの最大2倍の集積回路を生産できる一方で、製造上の新たな課題も生じている。例えば、300mmウェーハは200mmウェーハの2倍以上曲がったり反ったりするため、ダメージを受けやすい。また、300mmウェーハは面積が大きいため、ウェーハ全体の膜の均一性を保つことが難しくなる。

半導体はまた、3D FinFETトランジスタ、GAA(ゲート・オール・アラウンド)、3D-NAND、新興メモリ構造など、より微細で複雑な構造へと移行し続けている。半導体デバイスの複雑化は、半導体製造プロセスの複雑さとコストを増大させ、これが計測システムに対する需要拡大の原動力にもなっている。ますます複雑化し、フィーチャー・サイズが小さくなっているため、半導体製造装置のコストと性能に対する要求も大幅に増加している。メーカーが利用する自動化レベルが高くなったため、ウェハー製造装置のコストも上昇している。したがって、半導体メーカーは、技術的リーダーシップを維持し、製造能力を拡大し、収益性を維持するために、設備投資を増やさなければならない。

製造工程の多くは、ウェハーへの、またはウェハーからの材料の層の制御された塗布または除去を含む。ウェハーへの材料の塗布は蒸着と呼ばれ、電気絶縁性、導電性、半導電性の材料の極めて薄い膜の積層を伴う。これらの層は、厚さが1000分の1から10万分の1ミリメートル以下のものまであり、ウェハとその表面に電気的に活性な領域を作る。

ウェハー上に薄膜層を形成し、特定の性能特性を実現するために、さまざまな材料や成膜プロセスが用いられている。薄膜層の主な成膜方法のひとつが化学気相成長法(CVD)である。CVDでは、ウェハーを処理するチャンバー内に化学物質を導入し、熱と化学反応を利用して蒸着させ、シリコンウェーハーの表面に固体材料の層を形成します。

CVD装置は最大の装置タイプであるが、薄膜形成装置市場にはエピタキシー、物理蒸着(PVD)、原子(ALD)といったより多くのセグメントがある。現在、ALDは最も急成長している装置カテゴリーである。計測システムは、成膜プロセス中の薄膜層の厚さと均一性をモニターする。フォトリソグラフィー工程が適切に機能するためには、フォトレジストの厚さが正確で均一でなければなりません。さらに、フォトリソグラフィープロセスを制御するために膜厚、反射率、オーバーレイレジストレーション、重要寸法がすべて測定され、検証されます。露光されたフォトレジストは、薬液にかけられると現像されます。現像されたウェハは、次に別の化学溶液(プラズマ)にさらされ、フォトレジストで覆われていない部分をエッチングして集積回路の構造を作ります。半導体メーカーは、エッチングプロセスによる材料の除去と、作成された構造の重要な寸法を検証するために、計測システムを使用しています。半導体製造業界には、より効果的なプロセス制御ソリューションの必要性を高める技術的・業務的なトレンドが数多くあります。

これらの傾向には以下が含まれる:

レポート対象範囲

この325ページのレポートでは、24種類の装置の半導体市場を分析・予測し、タイプ別の2023年の市場シェアを掲載しています:

AMHS(Automated Material Handling Systems)市場

CMP(Chemical Mechanical Planarization)市場

Clean市場

Plasma Strip

Spray Processors

Wet Stations

Deposition市場

ALD

Epitaxy

MOCVD

LPCVD(non-tube)

LPCVD(tube)

PECVD

PVD

Ion Implantation市場

Lithography市場

Direct-Write E--Beam Lithography

ビームリソグラフィ

マスク作成リソグラフィ

ステッパー

酸化/拡散市場

フォトレジスト加工(トラック)市場

RTP市場

プラズマエッチング市場

誘電

体導体

プロセス制御市場

リソグラフィ・メトロロジー

薄膜メトロロジー

ウェハ検査と欠陥レビュー

本レポートはpdf形式で、米国6社のプロファイルを掲載しています。ヨーロッパの11社、アジアの装置メーカー26社を紹介しています。

2012年から2023年までの装置タイプ別の各社の市場シェアを網羅している。

中国市場を含む半導体タイプ

別に、技術と地政学の推進力を分析・予測している。

目次第1章 はじめに 1-1第2章 半導体産業の推進力 2-1

2.1 はじめに

2-1 2.2 ファウンドリ 2-2

2.2.1 ファウンドリの設備投資動向 2-2

2.2.2 ファウンドリの収益成長 2-4

2.2.3 ファウンドリ市場シェア 2-6

2.2.2.4 ファウンドリ別の収益成長率 2-7

2.2.5 世界のファウンドリ/ロジックリソグラフィ需要 2-8

2.2.6 世界のファウンドリ装置需要(タイプ別) 2-8

2.2.7 TSMC ウェーハ価格(ノード別) 2-8

2.2.8 ファウンドリ技術線幅ロードマップ 2-15

2.2.9 ライン幅別生産能力動向 2-15

2.2.10 地域別生産能力比率 2-15

2.3 DRAM 2-20

2.3.1 DRAMメーカー別生産能力の現状と将来 2-20

2.3.2 アプリケーション別DRAM収益需要予測 2-20

2.3.3 DRAM市場シェア 2-24

2.3.4 DRAM設備投資 2-25

2.4 NAND 2-27

2.4.1 用途別NAND売上高需要予測 2-27

2.4.2 NAND市場シェア 2-31

2.4.3 3D NAND容量 2-31

2.5 中国 2-35

2.5.1 中国の半導体インフラ 2-35

2.5.2 中国の半導体市場 2-36

2.5.3 中国のIC生産 2-37

2.5.4 中国のIC消費 2-41

2.5.5 中国のIC生産/消費比率 2-41

2.5.6 中国のIC輸入需要 2-41

2.5.7 中国のIC需給 2-41

2.5.8 中国のIC工場生産能力 2-46

2.5.9 中国の地域別IC工場生産能力 2-46

2.5.10 中国の8インチ、12インチ工場とファウンドリー 2-46

2.5.11 中国のウエハサイズ別IC工場生産能力 2-46

2.5.12 中国のジオメトリ別ICファブ生産能力 2-46

2.5.13 中国のタイプ別IC生産量 2-53

第3章 市場ビジネスセクターのシェアと予測 3-1

3.1 AMHS市場のシェアと予測 3-1

3.2 CMP市場のシェアと予測 3-4

3.3 クリーン市場のシェアと予測 3-7

3.3.1 プラズマストリップ 3-8

3.3.2 スプレープロセッサー 3-11

3.3.3 ウェットステーション 3-14

3.4 成膜市場のシェアと予測 3-17

3.4.1 ALD 3-18

3.4.2 エピタキシー 3-21

3.4.3 MOCVD 3-24

3.4.4 LPCVD(ノンチューブ) 3-27

3.4.5 LPCVD(チューブ) 3-30

3.4.6 PECVD 3-33

3.4.7 PVD 3-36

3.5 イオン注入の市場シェアと予測 3-39

3.6 リソグラフィーの市場シェアと予測 3-42

3.6.1 直描E-ビームリソグラフィ 3-43

3.6.2 マスク作成リソグラフィ 3-46

3.6.3 ステッパー 3-49

3.7 酸化/拡散市場のシェアと予測 3-52

3.8 フォトレジスト加工(トラック)市場のシェアと予測 3-55

3.9 RTP市場のシェアと予測 3-58

3.10 プラズマエッチング市場のシェアと予測 3-61

3.10.1 誘電体 3-62

3.10.2 導電体 3-65

3.11 プロセスコントロール市場のシェアと予測 3-68

3.11.1 リソグラフィー計測 3-69

3.11.2 薄膜メトロロジー 3-72

3.11.3 ウェハ検査と欠陥レビュー 3-75

第4章 米国半導体装置サプライヤー - プロファイル 4-1

4.1 アプライドマテリアルズ 4-1

4.1.1 市場分析章でカバーする事業分野 4-1

4.1.2 会社概要 4-2

4.1.3 財務概要 4-12

4.2 アクセリス・テクノロジーズ 4-13

4.1.2 市場分析対象事業分野 4-13

4.2.2 会社概要 4-13

4.2.3 財務概要 4-16

4.3 KLA 4-17

4.3.1 市場分析における対象事業セクター 4-17

4.3.2 会社概要 4-17

4.3.3 会社財務 4-19

4.4 ラムリサーチ 4-20

4.4.1 市場分析における対象事業セクター 4-20

4.4.2 会社概要 4-20

4.4.3 財務状況 4-27

4.5 マトソンテクノロジー 4-28

4.5.1 市場分析における事業分野 4-28

4.5.2 会社概要 4-28

4.5.3 財務状況 4-30

4.6 オプトイノベーション 4-31

4.6.1 市場分析における対象事業分野 4-31

4.6.2 会社概要 - ナノメトリクス 4-31

4.6.3 市場分析における対象分野 4-35

4.6.4 会社概要 ?ルドルフ・テクノロジーズ 4-35

4.6.5 会社財務情報 4-38

4.7 Veeco 4-39

4.7.1 市場分析における対象事業セクター 4-39章

4.7.2 会社概要 4-39

4.7.3 会社財務 4-42

第5章 欧州半導体製造装置メーカー - プロファイル 5-1

5.1 Aixtron 5-1

5.1.1 市場分析でカバーする事業分野 5-1

5.1.2 会社プロファイル 5-1

5.1.3 会社財務 5-3

5.2 ASM International 5-4

5.2.1 市場分析に含まれる事業セクター 5-4

5.2.2 会社概要 5-4

5.2.3 財務 5-7

5.3 ASML 5-8

5.3.1 市場分析に含まれる事業セクター 5-8

5.3.2 会社概要 5-8

5.3.3 企業財務 5-12

5.4 カールツァイス 5-13

5.4.1 市場分析における対象事業分野 5-13

5.4.2 企業プロファイル 5-13

5.4.3 企業財務 5-15

5.5 Camtek 5-16

5.5.1 市場分析における対象事業分野 5-16

5.5.2 会社概要 5-16

5.5.3 財務状況 5-18

5.6 EVグループ 5-19

5.6.1 市場分析に含まれる事業セクター 5-19

5.6.2 会社概要 5-19

5.6.3 財務状況 5-21

5.7 LPE 5-22

5.7.1 市場分析に含まれる事業セクター 5-22

5.7.2 会社概要 5-22

5.7.3 会社財務 5-22

5.8 マイクロニック 5-23

5.8.1 市場分析に含まれる事業セクター 5-23

5.8.2 会社概要 5-23

5.8.3 財務状況 5-24

5.9 Nova Measuring Instruments9 5-25

5.9.1 市場分析における対象事業セクター 5-25

5.9.2 会社概要 5-25

5.9.3 財務状況 5-29

5.10 Oerlikon / Evatec 5-30

5.10.5-30

5.10.2 会社概要 5-30

5.10.3 財務状況 5-31

5.11 セミラボ 5-32

5.11.1 市場分析における事業分野 5-32

5.11.2 会社概要 5-32

5.11.3 会社財務情報 5-33

第6章 アジアの半導体製造装置メーカー - プロファイル 6-1

6.1 ACMリサーチ 6-1

6.1.1 市場分析でカバーする事業分野 6-1

6.1.2 会社プロファイル 6-1

6.1.3 会社財務情報 6-3

6.2 アドバンテスト 6-4

6.2.1 市場分析における対象事業分野 6-4

6.2.2 会社概要 6-4

6.2.3 財務 6-5

6.3 アメック 6-8

6.3.1 市場分析における対象事業分野 6-8

6.3.2 会社概要 6-8

6.3.3 財務 6-9

6.4 アバコ 6-10

6.4.1 市場分析における対象事業セクター 6-10

6.4.2 会社概要 6-10

6.4.3 財務 6-11

6.5 キヤノン 6-12

6.5.1 Business Sectors Covered In The Market Analysis Chapter 6-12

6.5.2 Company Profile 6-12

6.5.3 Company Financials 6-14

6.5.6 Canon Anelva 6-16

6.6.1 Business Sectors Covered In The Market Analysis Chapter 6-16

6.6.2 Company Profile 6-16

6.6.3 財務 6-17

6.7 ダイフク 6-18

6.7.1 市場分析における対象事業分野 6-18

6.7.2 会社概要 6-18

6.7.3 財務 6-19

6.8 エバラ 6-20

6.8.1 市場分析における対象事業分野 6-20

6.8.2 会社概要 6-20

6.8.3 財務 6-22

6.9 ユージン・テクノロジー 6-24

6.9.1 市場分析における対象事業分野 6-24

6.9.2 会社概要 6-24

6.9.3 財務 6-25

6.10 日立ハイテクノロジーズ 6-26

6.10.1 市場分析における対象事業分野 6-26

6.10.2 会社概要 6-26

6.1.3 財務状況 6-28

6.10 日立国際電気 6-29

6.11.1 市場分析における対象事業分野 6-29

6.11.2 会社概要 6-29

6.11.3 会社財務 6-30

6.12 華頂 6-31

6.12.1 市場分析における対象事業分野 6-31

6.12.2 会社概要 6-31

6.12.3 財務 6-31

6.13 日本電子 6-32

6.13.1 市場分析における対象事業分野 6-32

6.13.2 会社概要 6-32

6.13.3 財務 6-33

6.14 寿星エンジニアリング 6-33

6.14.1 市場分析第6章-34で対象とする事業分野 6-34

6.14.2 会社概要 6-34

6.14.3 財務 6-35

6.15 KCテック 6-36

6.15.1 市場分析における事業分野 6-36

6.15.2 会社概要 6-36

6.15.3 財務 6-37

6.16 レーザーテック 6-38

6.16.1 市場分析における対象事業分野 6-38

6.16.2 会社概要 6-38

6.16.3 財務 6-39

6.17 村田機械 6-40

6.17.1 市場分析における対象事業分野 6-40

6.17.2 会社概要 6-40

6.17.3 財務状況 6-41

6.18 村田機械 6-42

6.18.1 市場分析における対象事業分野 6-42

6.18.2 会社概要 6-42

6.18.3 財務 6-44

6.19 ニコン 6-45 6.

19.1 市場分析における対象事業分野 6-45

6.19.2 会社概要 6-45

6.19.3 財務 6-46

6.20 日本酸素 6-48

6.20.1 市場分析における対象事業分野 6-48

6.20.2 会社概要 6-48

6.20.3 財務状況 6-49

6.21 日新イオン機器 6-50

6.21.1 市場分析における対象事業分野 6-50

6.21.2 会社概要 6-50

6.21.3 財務 6-50

6.22 ニューフレアテクノロジー 6-51

6.22.1 市場分析における対象事業分野 6-51

6.22.2 会社概要 6-51

6.22.3 財務 6-52

6.23 パイオテック 6-53

6.23.6-53

6.23.2 会社概要 6-53

6.23.3 財務状況 6-53

6.24 PSK 6-54

6.24.1 市場分析における対象事業分野 6-54

6.24.2 会社概要 6-54

6.24.3 財務状況 6-55

6.25 レインツリー・サイエンティフィック・インスツルメンツ 6-56

6.25.1 市場分析における対象事業分野 6-56

6.25.2 会社概要 6-56

6.25.3 財務状況 6-57

6.26 スクリーン・セミコンダクター・ソリューションズ 6-58

6.26.6-58

6.26.2 会社概要 6-58

6.26.3 財務 6-60

6.27 SEMES 6-61

6.27.1 市場分析における対象事業分野 6-61

6.27.2 会社概要 6-61

6.27.3 会社財務 6-62

6.28 SEN 6-63 6

.28.1 市場分析でカバーする事業セクター 6-63

6.28.2 会社プロファイル 6-63

6.28.3 会社財務 6-63

6.29 TES 6-64

6.29.1 市場分析でカバーする事業セクター 6-64

6.29.2 会社概要 6-64

6.29.3 財務 6-65

6.30 東京エレクトロン 6-66

6.30.1 市場分析における対象事業分野 6-66

6.30.2 会社概要 6-66

6.30.3 財務 6-69

6.31 東京精密 6-70

6.31.1 市場分析における対象事業分野 6-70

6.31.2 会社概要 6-70

6.31.3 財務 6-71

6.32 トプコンテクノハウス 6-72

6.32.1 市場分析における対象事業分野 6-72

6.32.2 会社概要 6-72

6.32.3 財務状況 6-72

6.33 東レエンジニアリング 6-73

6.33.1 市場分析における対象事業分野 6-73

6.33.2 会社概要 6-73

6.33.3 財務 6-74

6.34 ウルバック 6-75

6.34.1 市場分析における対象事業分野 6-75章

6.34.2 会社概要 6-75章

6.34.3 財務 6-76

6.35 ウシオ電機 6-77

6.35.1 市場分析における対象事業分野 6-77章

6.35.2 会社概要

6.35.3 財務

6.36 ウォニックIPS 6-78

6.36.1 市場分析における事業分野 6-78

6.36.2 会社概要 6-78

6.36.3 財務 6-78

ご注文は、お電話またはWEBから承ります。お見積もりの作成もお気軽にご相談ください。本レポートと同分野のレポート

The Information Network 社の最新刊レポートよくあるご質問The Information Network社はどのような調査会社ですか?インフォメーションネットワーク (The Information Network) は、半導体製造に関連する材料や半導体のエンドアプリケーションなどの市場を幅広く調査・分析する米国ペンシルベニア州の調... もっと見る 調査レポートの納品までの日数はどの程度ですか?在庫のあるものは速納となりますが、平均的には 3-4日と見て下さい。

注文の手続きはどのようになっていますか?1)お客様からの御問い合わせをいただきます。

お支払方法の方法はどのようになっていますか?納品と同時にデータリソース社よりお客様へ請求書(必要に応じて納品書も)を発送いたします。

データリソース社はどのような会社ですか?当社は、世界各国の主要調査会社・レポート出版社と提携し、世界各国の市場調査レポートや技術動向レポートなどを日本国内の企業・公官庁及び教育研究機関に提供しております。

|